股票跟投炒股

股票跟投炒股

股票配资网让投资者能够突破资金限制,投资于他们原本无法负担的股票。通过杠杆作用,投资者可以放大收益,即使是较小的投资也能产生可观的回报。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国元期货研究

需求恢复相对偏缓,猪价快速上行后,下游承接力明显不足,走货缓慢,屠企开工率维持低位。养殖端认价出栏情况升温,供给偏紧情况有所缓解。中秋、开学临近,需求存有旺季预期,不过前期压栏、二育的适重猪源也将在这个时段集中出栏,供给压力后移的担忧,使得2411合约多空存在分歧,短期预计高位偏强震荡,建议区间18000-19500元/吨。从官方数据来看,能繁母猪存栏由降转升,按生产周期推算,明年供给存恢复预期,近强远弱格局延续,2501合约走势偏弱,建议区间16000-17500元/吨。

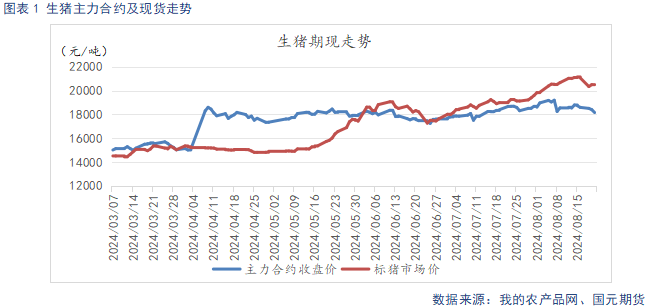

一、行情回顾

需求恢复缓慢,终端高价承接力不足,养殖端认价出栏情况增多,供给偏紧局面有所缓解,现货价格小幅回落,在20-21元/公斤区间震荡。供给后移担忧下,盘面主力11合约出现较大回调幅度,期现贴水进一步扩大。

二、生猪基本面分析

2.1

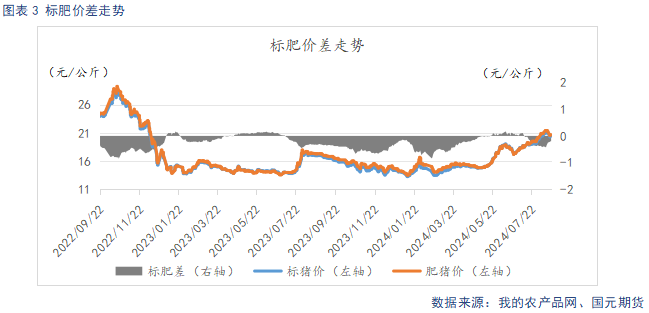

终端高价承接不足 养殖端认价出栏增多

截止8月21日,生猪出栏均价20.52元/公斤,较上周环比下跌0.49元/公斤。标肥价差-0.2元/公斤,较上周缩小0.23元/公斤。需求表现不佳,抑制价格上行,大体重猪源认价出栏增多,标肥价差缩窄,压栏、二育情绪有所减弱。临近开学、中秋,旺季需求支撑下,价格回调空间有限。

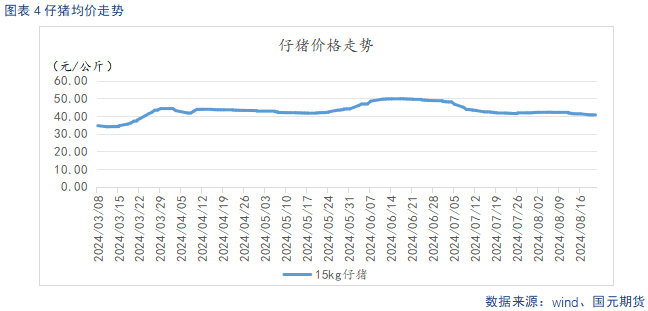

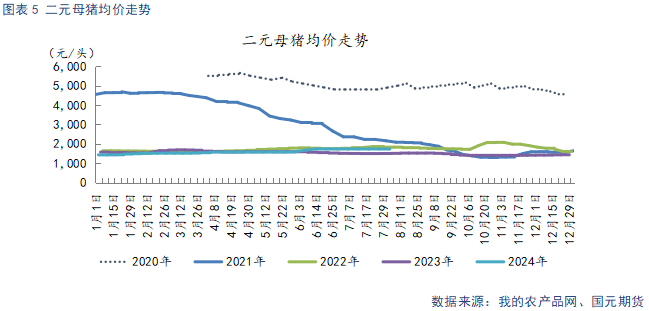

仔猪出栏均价40.66元/公斤,较上周环比下跌0.62元/公斤。二元母猪(50KG/头)均价1735.24元/头,较上周环比持平。仔猪补栏积极性不高,交易量整体不大,价格弱势调整,预计整体维持震荡。

2.2

出栏节奏加快 短期供给偏紧局面有所缓解

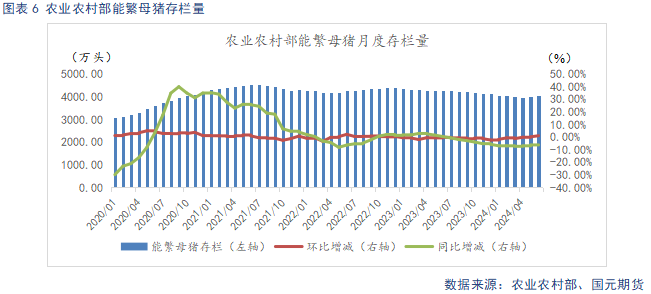

根据农业农村部数据显示,2024年6月末全国能繁母猪存栏量4038万头,同比下降6%,环比上涨1.1%。相当于正常保有量的103.5%,处于绿色区域。下半年产能去化效果逐步显现,对猪价下方形成较稳固的支撑。不过随着我国生猪行业生产效率提升以及猪肉消费需求等变化,3月1日农业农村部新修正的《生猪产能调控实施方案》发布,提出将能繁母猪正常保有量从4100万头下调至3900万头,以此来看,当前存栏基数的实际产能比预期偏大,猪价上行幅度不宜过高估计。

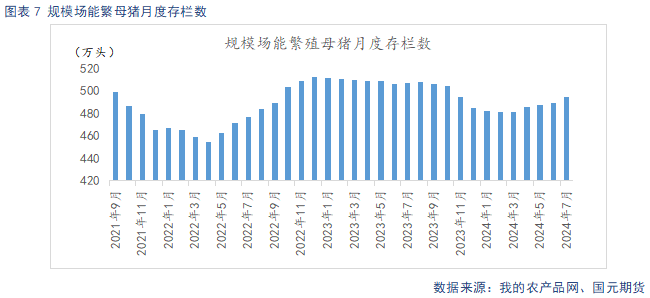

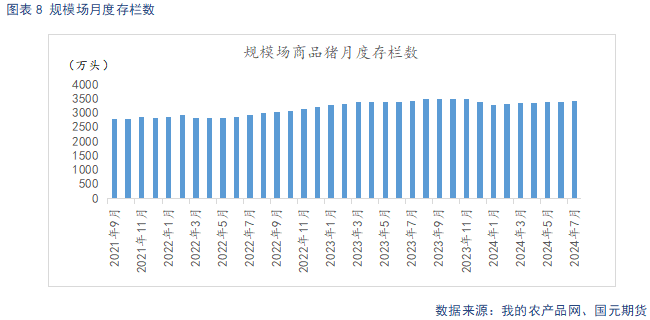

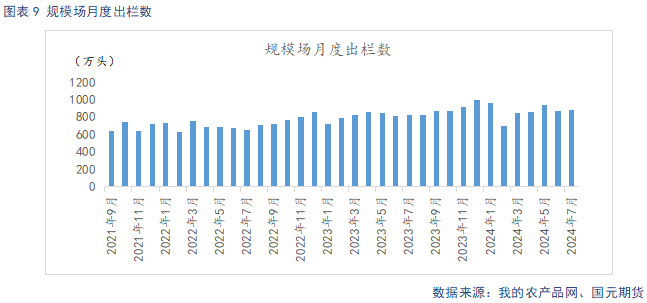

据Mysteel统计,截止2024年7月底,规模场能繁母猪存栏量为494.85万头,环比上涨1.14%,同比下降2.34%。近两月猪价重心上移明显,养殖端利润处于较好区间,主动调减产能的意愿不高,规模场能繁母猪存栏连续5个月环比小幅上升,从生产周期推算,三四季度供给环比缩减趋势不变,不过明年产能预期将出现恢复,远月合约承压弱势运行。规模场7月商品猪存栏数为3433.34万头,环比上升1.46%,同比增加0.16%。7月出栏量为879.93万头,环比减少1.62%,同比增加14.43%。端午后需求进入季节性淡季,价格高位回落,散户认价出栏增多,规模场放缓了出栏节奏。进入7月,在高温高湿气候下,疫病防控难度大,价格拉涨后,规模场顺价出栏,当月计划出栏量完成良好。8月,标肥价差持续走扩,市场预期向好,规模场月初出栏短期缩量。随着价格上行至21元/公斤附近,下游需求端支撑明显不足,加之达到出栏标准的猪源增多,部分规模场加快了出栏节奏,预计8月整体出栏规模延续小幅增加。

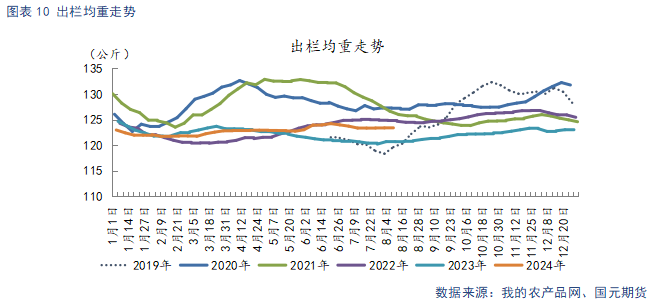

截止8月16日,生猪出栏均重123.44公斤,与上月环比上调0.02公斤。标肥价差倒挂,价格上涨较快,终端高价接受度不高,在大猪有溢价的情况下,前期压栏、二育的大体重猪陆续认价出栏,出栏均重预期延续小幅上调。

2.3

开工率低位运行 冻肉去库加速

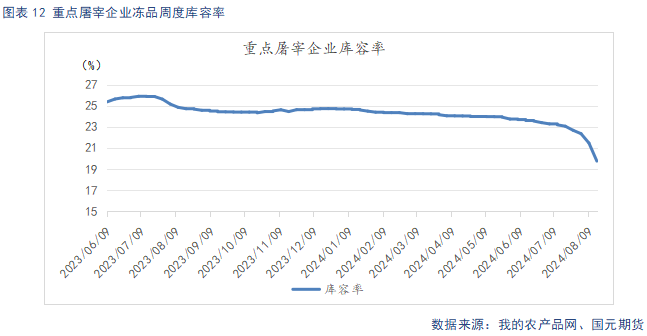

截止8月21日,重点屠宰企业开工率为23.55%,较上周环比下降0.05%。冷冻肉库容率19.75%,较上周环比下降1.17%。猪价走强,终端接受度一般,低迷需求下,屠企开工率延续低位运行。猪价快速上行,鲜肉价格持续走高,冻肉涨幅相对较小,冻肉价格优势明显,开学季食堂、餐饮等需求拉动下,冻肉近几周去库较快。

2.4

饲料原料延续下跌 养殖端盈利维持较高水平

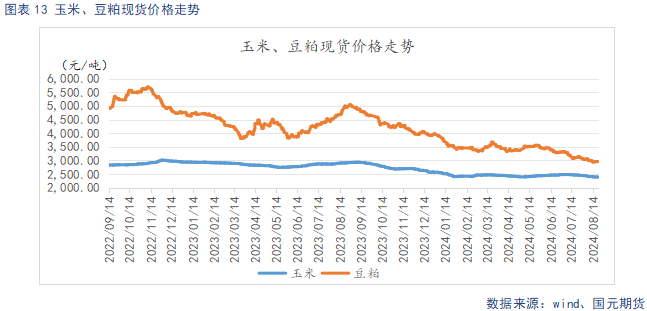

截止8月21日,玉米现货价格2398.71元/吨,较上周环比下跌10元/吨,豆粕现货价2951.14元/吨,较上周环比下跌20.86元/吨。玉米从基本面看,新季玉米存丰产预期,且今年小麦总体丰产,叠加进口玉米预期增加,供给宽松。下游淀粉企业原料及成品库存较高,采购的动力不足,养殖端存栏数量偏低,旺季提振强度有限,玉米整体维持低位震荡格局。豆粕从基本面看,USDA8月报告进一步验证美豆丰产预期,国内进口大豆到港高峰将过,而现货持续走低提振部分下游企业备货积极性,豆粕季节性累库周期预计随着到港量回落而收尾。短期内外供应宽松格局未变,豆粕仍将承压运行。

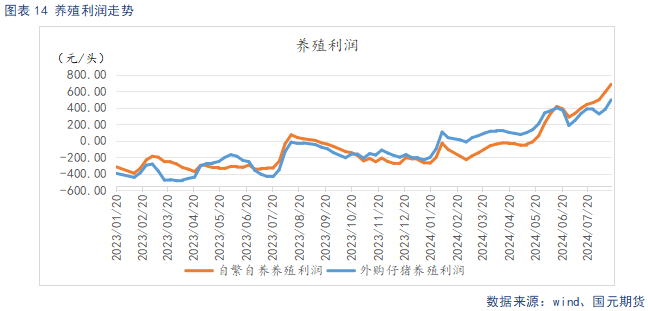

截止8月16日,自繁自养养殖盈利681.76元/头,盈利较上周环比扩大94.87元/头。外购仔猪养殖盈利493.22元/头,盈利较上周环比扩大116.07元/头。饲料原料价格延续低位运行,上周猪价上涨后,养殖利润持续扩大。不过本周猪价回落,预计盈利空间将有所收窄,但仍维持较高盈利水平。

三、行情总结

需求恢复相对偏缓,下游对高价猪的承接力明显不足,屠企开工率维持低位。近期养殖端认价出栏情况升温,供给偏紧情况有所缓解。中秋、开学需求旺季临近,不过前期压栏、二育的适重猪源也将在这个时段集中出栏,市场担忧供给压力后移。2411合约多空分歧较大,短期预计高位偏强震荡,建议区间18000-19500元/吨。从官方数据来看,能繁母猪存栏由降转升,按生产周期推算,明年供给存恢复预期,近强远弱格局延续,2501合约基本面偏弱看待,建议区间16000-17500元/吨。

写作日期:2024年8月22日

作者:柴颖华

农产品分析师

期货从业资格号:F3040296

投资咨询资格号:Z0015079

(转自:国元期货研究)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票跟投炒股