华尔街见闻

会议指出,外资企业在构建新发展格局中发挥重要作用,要加大力度吸引和利用外资。深化重点领域对外开放,落实制造业领域外资准入限制措施“清零”要求,推出新一轮服务业扩大开放试点举措,一视同仁支持内外资企业参与大规模设备更新、政府采购和投资等。持续提升投资便利化水平,优化药品、医疗器械等领域外资政策,进一步强化服务保障机制。打造“投资中国”品牌,修订发布新版《鼓励外商投资产业目录》,提高外籍人员工作便利度。

伯恩斯坦指出,市场普遍误认为iPhone的销量变化是由于与安卓厂商市场份额的竞争所致,但实际情况并非如此。用户的升级率才是iPhone销量的主要推手。预计2025年将迎来苹果的强大周期。

这个夏天,苹果有点“冷”?

自iPhone15系列发售以来,苹果销售持续疲软。从年初至第二季度财报,苹果美股的表现落后于标普500指数1630个基点。特别是在中国销售遇冷,市场份额的下降引发了市场担忧。

投资者通常认为,iPhone的销量变化是由于与安卓厂商的等等市场份额争夺,即苹果销量的增长/下降是由于安卓销量的减/增。

然而,伯恩斯坦研究公司在12日发布的一份研报认为,这样的观点是错误的。事实上,iPhone的销量主要由苹果的升级率决定,而非市场份额的变化。

与安卓市场份额的争夺被高估了,升级率才是关键

伯恩斯坦指出,大多数iPhone购买者实际上是苹果现有用户的升级者,而非从安卓系统转过来的新用户。CIRP的数据显示,91%的安卓用户计划购买另一款安卓手机作为下一部新手机(而94%的iPhone 用户也表示同样的看法)。

因此,iPhone的销售主要依赖于现有用户的升级行为。一个强劲的产品周期会导致更高的升级率。

我们估计,升级率每变化 1%,iPhone 销量就会变化 3.3%,公司总收入就会变化近 2%。

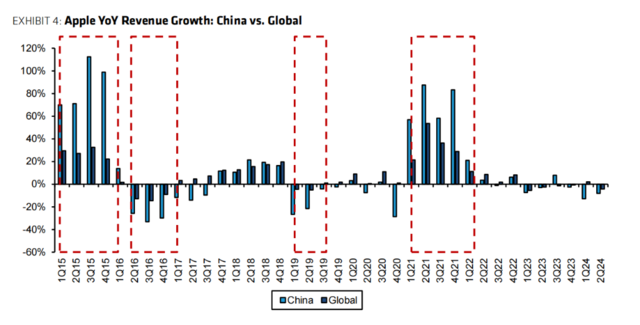

报告指出,这一点在中国市场尤为明显,“升级周期的更新在中国市场的反应比在全球其他市场更为显著”。中国消费者对新功能非常敏感,每当苹果推出新产品,中国市场通常会出现明显的销量增长,随后则会经历几个季度的销量回落。

伯恩斯坦通过数据分析进一步证明了这一点:

在 iPhone 强劲的周期中,随着中国消费者对新手机的接受,苹果中国的收入增长速度历来远高于苹果全球收入。对新机强劲接受之后,通常会出现几个季度的较弱(且往往为负)同比增长。

例如,2019 年全球收入在第一季度和第二季度均下降5%,但中国收入在第一季度下降27%,在第二季度下降22%。同样,在2017年第二季度,全球收入增长 5%,但中国收入下降了14%。

分析进一步指出,近期苹果第二季度在大中华地区的收入下降了8%,可能主要由升级周期疲软导致,而非本土品牌的竞争或用户转换。

2025年,将迎来苹果的强大周期

伯恩斯坦指出,苹果的潜在用户群在过去五年中一直以 3-4% 的速度温和增长,如今已达到近10亿的数量。这种增长似乎比销量波动的更为稳定。

因此,2025财年iPhone销量增长可期,因为苹果现有的用户基础已经老化,用户更有可能升级到最新款的iPhone,这将推动升级率的提高,从而提升销量。

另一个推动因素是即将推出的AI功能。分析认为,这些新功能将极具吸引力,进一步促进用户升级。

自5G周期以来,苹果的用户基础已经增长了15-20%。伯恩斯坦认为,这一增长加上潜在的平均售价(ASP)提升,将使苹果在未来1-2年内受益于健康的iPhone收入增长。生成式AI的应用有望帮助苹果实现更持续的增长。

iPhone 16 强劲表现可能推迟到26财年,但长期增长依然乐观,得益于用户基数增长和 ASP 上涨。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069配资炒股开户